是谁绑架了电子烟

来源 l 投资家网(ID:touzijias)

作者 l 晓月

一

“无本万利”的暴富生意?

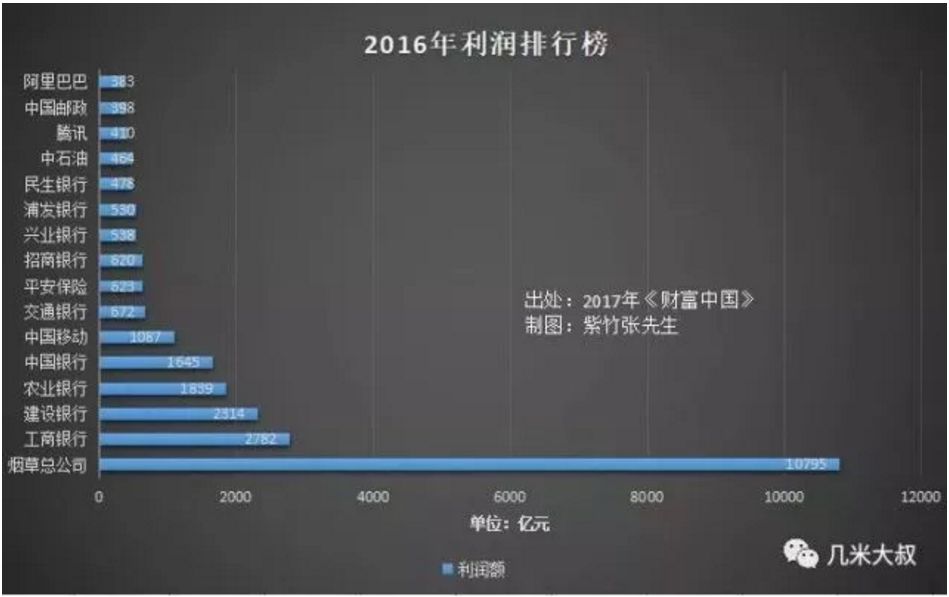

中国最赚钱的行业是什么?

阿里的电商?腾讯的互联网?四大行的银行业?万科万达的房地产?

天外有天、人外有人。虽然他们名声在外,但和另一个行业相比,不过是小巫见大巫。

这就是烟草行业。

2018年,中国烟草行业全年工商税利总额达11556亿元,其中1万亿上交给国家财政。要知道,当年全国税收总额也不到14万亿。这个体量足以完爆四大行+两桶油+阿里腾讯。

中国是世界上最大的烟草消费和生产国,每年烟草消费量相当于排名第2-29位所有国家烟草消费量总和,每年中国烟民消费卷烟量占世界烟草市场44%。如此庞大的用户需求,自然能撑起一个万亿级别的市场。

当然,烟草行业是由国家垄断经营,利润再大也不是你可以染指的。于是,有人另辟蹊径,将目光转向了电子烟。电子烟作为卷烟的替代品,它的经营范围却属于“电子产品”,准入门槛是比“烟草制品”、“医药产品”要低的。

有业内人士透露,传统卷烟利润能达到成本的10倍甚至50倍,而从目前电子烟多种模具多种烟弹不统一的模式来看,电子烟的利润率可能会比传统卷烟行业更高。

目前来看,一支成本仅50元的电子烟,在市面上可卖到两三百元,产品利润至少在80%以上。

电子烟想象空间极其广阔。根据国盛证券的研究数据,全球烟草市场规模按7700亿美元计算,在电子烟的市场渗透率为1.56%的情况下,电子烟的市场规模为120亿美元。当电子烟进一步蚕食传统烟草行业,渗透率达到3%时,市场规模将达到231亿美元。

当前在中国,电子烟市场渗透率还不到1%,而在美国,这个比例已经达到13%。这意味着,国内至少还有超过1000亿元的市场增量空间。

而且电子烟的创业门槛很低。早期投资人付强接受媒体采访时曾表示,“你花几个月到半年时间,联系供应商、备货、外观设计,剩下就不需要你再做什么了,几乎没有任何硬性投入,电子烟本质上是个非常轻的生意。”

高频、刚需、低成本、暴利,电子烟简直满足了对于好的创业项目的一切幻想。如此诱人前景之下,自然有大批的创业者,蜂拥而至。不乏罗永浩、同道大叔等网红创业者。

比如微信的首位工业设计师朱玄亚做了山岚电子烟比如前同道大叔创始人蔡跃栋在朋友圈发布海报,宣布其创办的“YOOZ”品牌电子烟开启现货发售。比如锤子手机创始人罗永浩发布社交新品聊天宝时,也推出了一款电子烟产品福禄(Flow)换烟雾化烟。

IT桔子数据显示,截至2019年6月5日,国内已完成14起电子烟企业融资,共计融资金额约5.74亿元,高于去年一整年的投资金额。

这些创业者往往来自有着深厚的互联网行业背景,比如喜克电子烟创始人为小米的前高管钟雨飞,RELX悦刻创始人汪滢此前曾任职Uber中国区负责人,山岚电子烟创始人为微信的首位工业设计师朱玄亚,FLOW福禄创始人朱萧木为前锤子科技UX产品总监......

在这些互联网大咖看来,对于做互联网产品的团队而言,现在来做电子烟这么Low的东西,简直就是降维打击。

但电子烟,果真能如此有看上去的这般美好吗?

二

上游厂商的“游戏规则”

风口出现时,所有创业者和资本都想迅速介入、迅速捞金。但是如果靠自己来搞研发,那无疑需要很长时间。

比如从国外经验来看,烟草巨头菲利浦·莫里斯国际公司的IQOS电子烟,是从2008年开始重金投入,先后花了30亿,直到2014年才正式推出。而电子烟品牌Juul也是从2013年开始搞研究,直到2015年才正式推出产品。

在这种情况下,为风口而生的国内新兴电子烟品牌,为了迅速抢占市场,纷纷采取了与传统的电子烟厂商进行合作,做代工贴牌产品。

但是,电子烟厂商的资源是有限的,在供小于需的卖方市场下,议价权就牢牢掌握在了厂商手里。与厂商“搞好关系”,成为了电子烟品牌的必修功课。

想要讨好厂商,就必须投其所好。陪厂商喝酒、唱 KTV 、打高尔夫球、泡夜店已经成为了各电子烟厂商的例行工作。想要让关系更进一步,还得挖空心思想别的招数,比如有媒体报道过这样一件事,某家电子烟品牌知道厂商负责人爱喝茅台,就专门成立了一个小分队,挖空心思地搜罗各种各样的茅台。

在谈判地位极不对等的情况下,无论厂商提出多么无理、多么苛刻的要求,电子烟品牌们都只得遵从。比如一个电子烟产品负责人在请厂商吃饭时,对方傲慢地指着一大瓶高纯度的白酒让他喝下去,“只能拼了,你不喝掉这瓶酒,竞争对手总有人喝”。

三

挥之不去的产品隐患

代工生产,除了市场谈判的屈从压力之外,更有产品质量的隐患。

这些“闻风而动”的创业者们最懂的是互联网那套打法,讲求速度、讲求营销,但对于技术却是知之甚少,找代工厂拿货贴牌之后便匆忙上线,产品出现破皮、漏液、短路等现象已经是屡见不鲜,更有甚者会产生爆炸等安全事故。

西安有一位刘先生就遇到了电子烟爆炸事件,当他把电池装入电池杆、再按下开关后,手里的电子烟不断发热,烟雾从缝隙喷射出来,电子烟在手中爆炸。左手血肉模糊,全是爆炸伤,指神经、指动脉和肌腱都有不同程度的损伤。

还有温州一辆红色大众轿车突然起火,据驾驶员透露,车辆起火原因是放在副驾驶座充电的一根电子烟,电子烟自燃差点烧了一辆车。

但是这些创业者们也是有自己的难处,能找到厂商合作已经很不容易,哪里有那么大的底气提出要求或者亲自把关,倒逼厂商们守好质量关呢?

四

下游渠道的烧钱大战

绑架电子烟品牌们的,远不止上游的厂商而已。下游的渠道,也是重要一环。

电子烟这个东西,虽然不属于“烟草制品”,但也绝对不是能够堂而皇之的在网上打广告的。因此,想要进行产品宣传、用户教育,主要还是得靠线下渠道。尤其是夜店、3C数码店、便利店、网咖和商超,是电子烟品牌的兵家必争之地。

因此,为了能够抢占渠道,各家电子烟品牌纷纷重金投入,给渠道不惜血本地让利。铂岚电子烟创始人兼CEO孙海铭曾经用“235”来形容电子烟产业链的利润分成模式——“品牌利润20%,贸易商利润30%,终端利润50%。国内市场,大致如此。”也就是说,电子烟利润的80%都要分给渠道。

在一些地段好的黄金点位,对于渠道的投入需要更大。据36氪对某头部电子烟公司高管的采访,他们在北京的一个商场店,和隔壁卖酸奶的店面积差不多,但每年租金比对方贵了五六万。一个开在万达的小线下店,一年租金三十几万。但没办法,这个价格虽然看似贵的离谱,但是你不签,对手就会以更离谱的价格签下。

电子烟媒体《蒸汽新势力》主编焦哥参加过一个电子烟渠道商大会,他形容那次会议最终被搞成了一场“竞拍”,品牌方轮番演讲,给补贴、帮开店,比着给出更高的价码,现场不断沸腾,一度混乱。“会议到了后来就是喝酒、唱歌,逮到个人就喊兄弟。”

当然,会有更多暗地里的手段,在这里就不再赘述。总之,渠道的重要,已经成为了重要的创业要素。英诺天使基金合伙人王晟发现,原来电子烟行业拿到投资的,多是互联网背景的创业者,但最近拿到大钱的一些电子烟创业者,基本上都是做零售渠道、消费品、3C 产品这些做市场非常有经验的人。

除了生产、渠道之外,在最终的销售环节,自然也免不了对用户的烧钱补贴。免费适用、产品打折、购买烟弹送烟杆......以至于,还滋生了“羊毛党”的存在,专门盯着做活动的电子烟,大量领取试用装。

烟草公司能实现如此暴利,是建立在完全垄断的基础之上;但是电子烟,可是一个充分竞争的市场。不仅要在同行之间进行比拼,还要遭遇“上下”盘剥,看似赚钱、实则“烧钱”。

五

高悬头顶的监管利剑

但这还不是最关键的。相比其他创业风口,电子烟还有一处“致命点”——监管,这始终是悬在电子烟品牌头上的一把达摩克利斯之剑。

其实今年3·15时,央视就曝光了电子烟的危害,自那之后多个城市也出台了电子烟的禁令。但电子烟仍然在疯狂地跑马圈地,他们赌的,就是国内3.5亿烟民的大市场。

但这场豪赌,他们有可能会赢吗?

6月3日,据《新京报》报道,从国家标准化管理委员会官方网站获悉,电子烟强制性国家标准已审查完毕,目前处于“正在批准”状态,按照项目计划时间表,或将于年内发布。

7月22日,国家卫建委规划司司长毛群安表示,必须严格加强电子烟监管。他强调了电子烟对健康的危害,并表示卫健委正会同有关部门开展电子烟监管的研究。

据说,业内有人已经拿到了电子烟新国标的草案,“瞬间感觉到了亚历山大”。当新国标的靴子落地之后,90%的电子烟品牌可能都会死掉。

但这仅仅是一个开始,电子烟的税率可能还会大大提升。目前,电子烟还是按一般货物 13% 增值税计,但据说,中烟内部曾讨论过,可按照 300% 的税率对电子烟弹收税。

更令人担忧的是电子烟的终局,电子烟最后能否被允许以民营身份存在?毕竟,大BOSS烟草公司可还未出手呢。

不过,蒙眼狂奔的电子烟品牌大概就没考虑这些长远的东西。不少人心里想的,都是依靠资本运作、烧钱做营销、拉动资本估值,在监管大棒落下之前收割完毕,赚波快钱、套现离场。

有人说,电子烟行业会像共享单车一样,烧完钱后一地鸡毛,但共享单车至少还有“鸡毛”可剩,哈罗单车、美团单车都还在市场中,那么电子烟呢?这些如今跑马跃进的电子烟,未来还能留下多少家呢?

本文由「

黔新网 」 原创或整理后发布,欢迎分享和转发。

原文地址:

https://www.qianxinnet.com/shehuixinwen/6693.html 发布于

2019年8月28日