重磅!2020贵阳楼市年报出炉 未来楼市风向抢先看

疫情爆发、停工防疫、复工复产......已经过去的2020年,因疫情变得非比寻常。疫情之年,“三道红线”高压来临,房企以价换量,贵阳楼市详情又是如何呢?让我们一起在政策、市场、产品等多维视角中,一窥究竟!

政策——房住不炒 房地产金融监管不放松

在已完成全面建设小康社会的时代背景之下,中央“坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展”房地产金融监管不放松。

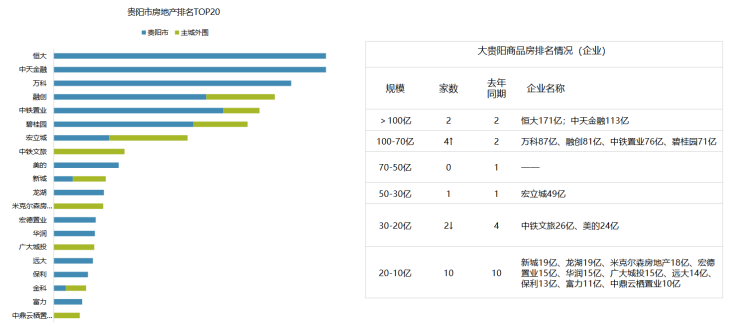

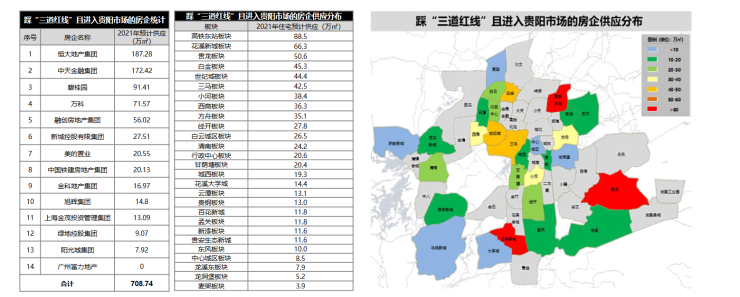

今年,在“房住不炒”的大前提下,监管部门于8月中旬,出台新规控制房地产企业有息债务的增长,设置“三道红线”。根据触线情况不同,试点房企分为“红(3 条)、橙(2条)、黄(1条)、绿(0)”四挡,以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。目前,贵阳踩“三道红线”的房企共计21家,其中11家触碰了“3条红线”,该部分房企对资金流回正尤为重视。

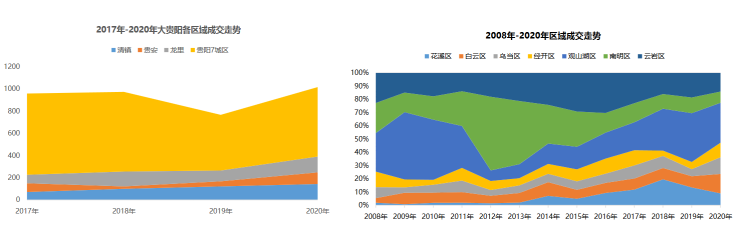

市场——成交火热 刚性需求成主流

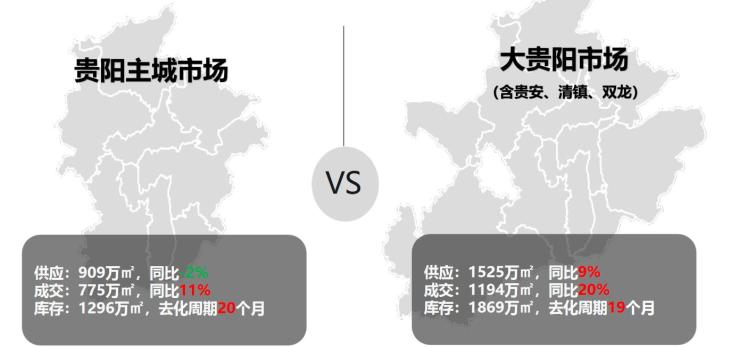

从成交情况来看,贵阳主城市场方面,供应909万㎡,同比下降2%;成交775万㎡,同比增长11%;库存1296万㎡,去化周期20个月。大贵阳市场方面(包括贵安、清镇、双龙),供应1525万㎡,同比增长9%;成交1194万㎡,同比增长20%;库存1869万㎡,去化周期19个月。由此看来,疫情之年,贵阳楼市成交不降反增,形成“另类火爆”趋势!

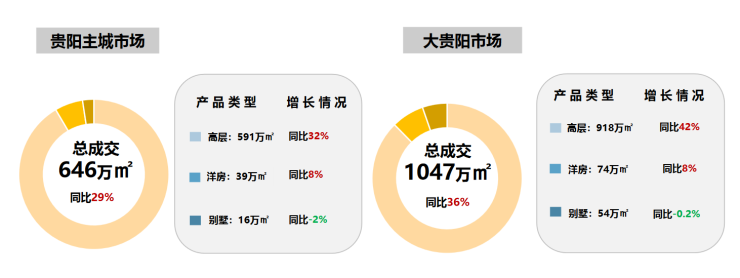

从成交结构来看,除别墅类产品受市场供应减少因素,均大幅上升。贵阳主城市场方面,总成交646万㎡,同比增长29%;其中,高层成交591万㎡,同比增长32%;洋房成交39万㎡,同比增长8%;别墅成交16万㎡,同比下降2%。大贵阳市场方面(包括贵安、清镇、双龙),总成交1047万㎡,同比增长36%;其中,高层成交918万㎡,同比增长42%;洋房成交74万㎡,同比增长8%;别墅成交54万㎡,同比下降0.2%。

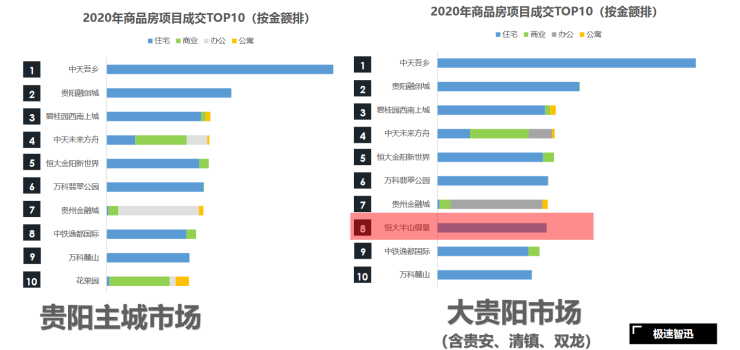

从成交项目及房企来看,中天、恒大双破百亿,前6企业与后续竞争拉大,商品房项目成交top3分别为中天吾乡、贵阳融创城、碧桂园西南上城。可以看到,去年贵阳市场以小体量项目为主,无大盘独大的局面。

从成交区域来看,高流量梯队仍在主城,但争夺中端流量仍需通过外围三区;此外,外围区域市场份额逐渐走高,主城随着在售项目减少,老城空心化也在加剧。

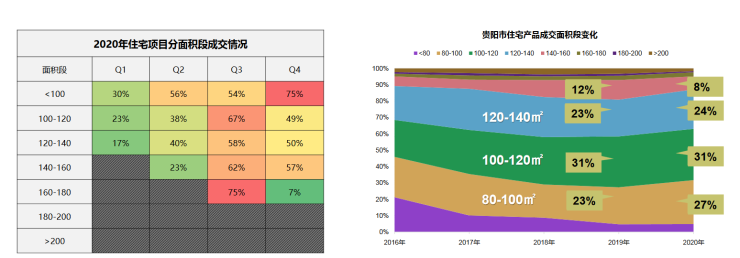

从成交产品来看,80-100㎡产品成交量增长,客群结构主导以刚性需求为主,即便是扎根刚需也有“品质”需求;事实上,在大盘林立的贵阳,教育配套已经成为标准动作,但并未成为加分动作,核心关键是市场教育市场也在高度同质化,产品间的代差在缩减,学区房的概念在模糊,购房者对于产品的要求,也在不断提高。

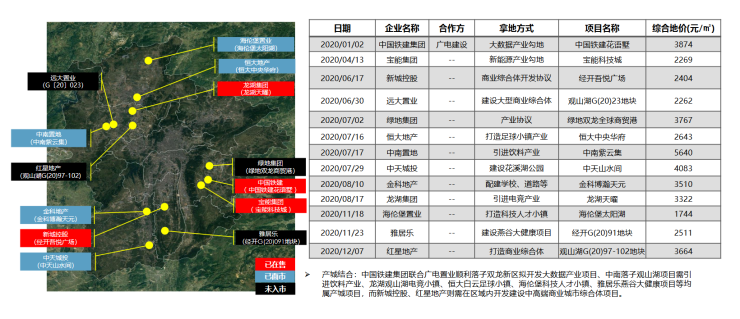

土地——房企进入贵阳步伐加快

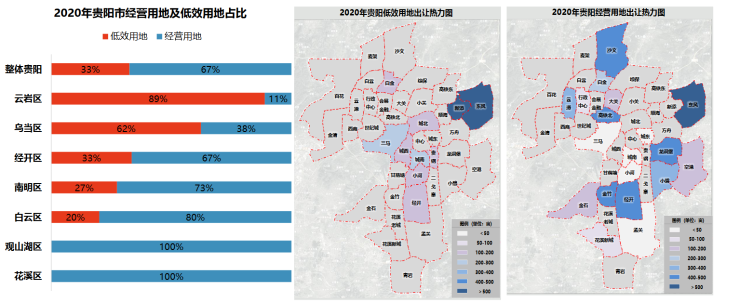

类型方面,2020年,贵阳共计成交50宗经营性用地,占总成交59%,总成交面积870万㎡,平均楼面价2804元/㎡;共计成交34宗低效用地,占总成交41%,总成交面积611万㎡,平均楼面价4150元/㎡。

区域方面,老城区核心区域土地供应量提升,也在加速品牌房企回归主城之路,同时呈现出整体供地区域逐渐外围化的特点。

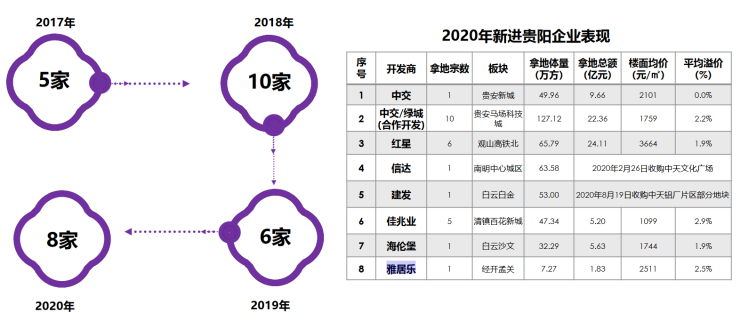

企业方面,市场这么严峻,依然未能阻挡企业进入贵阳的步伐。佳兆业、海伦堡、雅居乐等品牌房企纷纷入黔!

整体看来,土地市场目前低价项目透支完毕,土地成本逐渐增高,且楼板价5000以上货量占25%,一定程度能夯实房价,趋于横盘微涨态势;但部分区域大量低地价项目出货仍会为区域房价带来下行风险。此外,种类丰富的拿地形式,制约了显性地价,而隐性成本进一步夯实地价基础。

预判——2021年贵阳楼市风向

企业布局方面,三线”企业货值不容小视,项目主力分布在外围区域,品牌房企回归主城,或将成为明年发力之地,战火全燃烧;

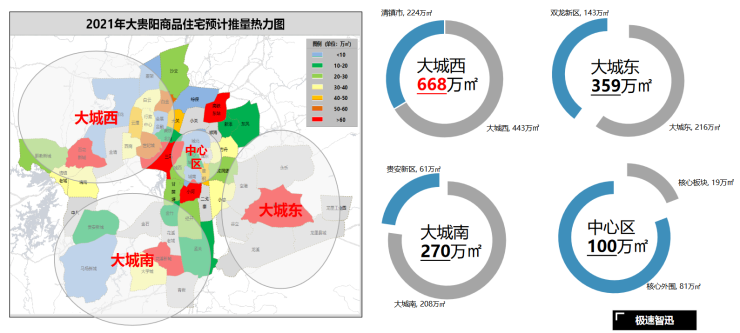

区域方面,大贵阳形成三大竞争区域格局,货量重仓集中在大城西区域;

土地方面,贵阳贵安同城化发展”“强省会”战略相继发布实施,基建建设重点围绕贵阳贵安互联互通,均为加快贵阳贵安融合发展,贵阳城南至贵安方向土地供应或将着重供应,同时旧城改造火热进行,低效用地将持续放量。

2020年,从上半年的大盘破局,以价换量,再到下半年全面的杠杆破袭,贵阳楼市以亮眼的成交数据,交出了一份漂亮的成绩单!2021年,在房住不炒的基调下,贵阳楼市又将会迎来怎样的发展呢?让我们共同期待!

(注:以上数据资料来源于极速智迅)

以上内容由搜狐焦点整理报道

本文由「

黔新网 」 原创或整理后发布,欢迎分享和转发。

原文地址:

https://www.qianxinnet.com/fangchanzixun/32663.html 发布于

2021年1月14日