2020年1-5月中国房地产企业销售TOP100

碧桂园重回榜首,房企单月销售增速回正

随着国内疫情防控得到巩固,全国各地复工、复产、复学有条不紊地推进,房地产市场向好发展,销售行情也逐渐回归常态复。

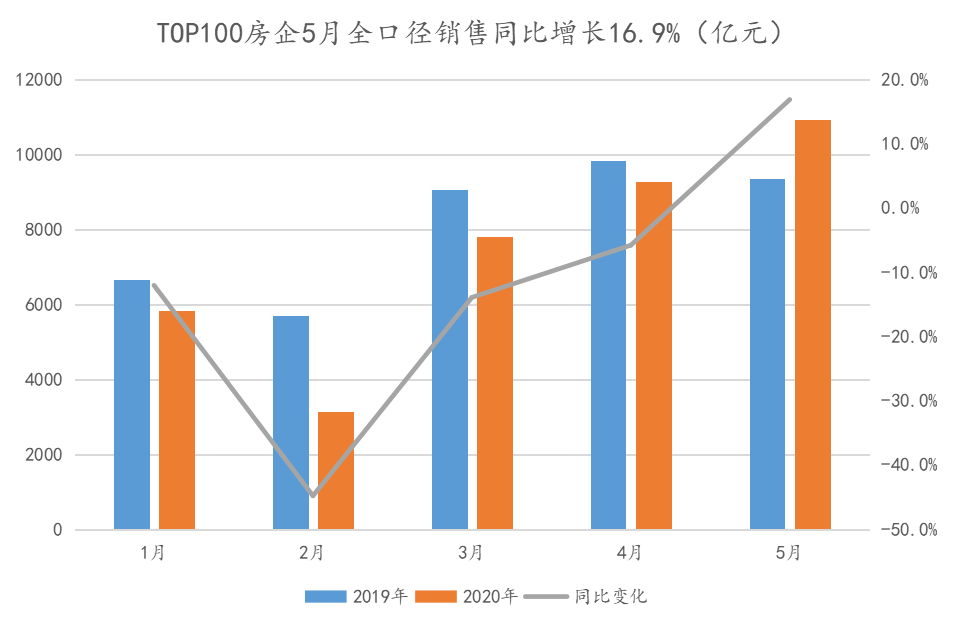

观点指数发布的“2020年1-5月中国房地产企业销售金额TOP100榜单”显示,前5月TOP100房企实现总销售金额37001.4亿元,同比下降8.3%。

数据来源:观点指数整理

单月来看,TOP100房企销售5月录得总销售额为10927.2亿元,同比增长16.9%,较4月增速扩大22.7个百分点,实现了单月销售同比增速回正。

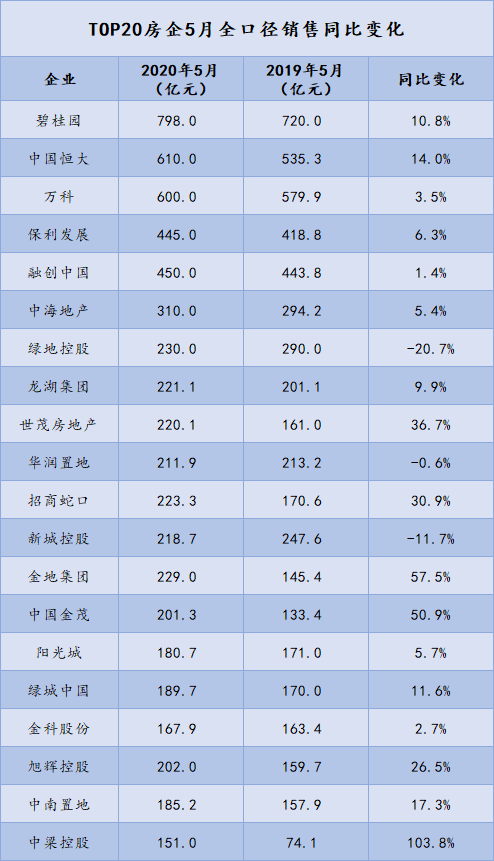

观看观察榜单头部企业,TOP5的房企分别是碧桂园、恒大、万科、保利和融创。其中,碧桂园1-5月累计合约销售2912.9亿元,排名反超恒大跃居榜单首位。万科、保利、融创排名与上个月一致,分别以2458.3亿元、1525.0亿元、1405.0亿元占据榜单的第三、四、五名。

数据来源:观点指数整理

值得注意的是,TOP20房企中,已有17家房企5月全口径销售同比回正,其中世茂房地产5月销售250亿元,与去年同期相比增长达55.3%。

权益销售方面,2020年1-5月TOP100房企实现总权益销售27296.8亿元,同比下降11.5%;平均权益比例为73.8%,比去年同期下降2.0个百分点。

数据来源:观点指数整理

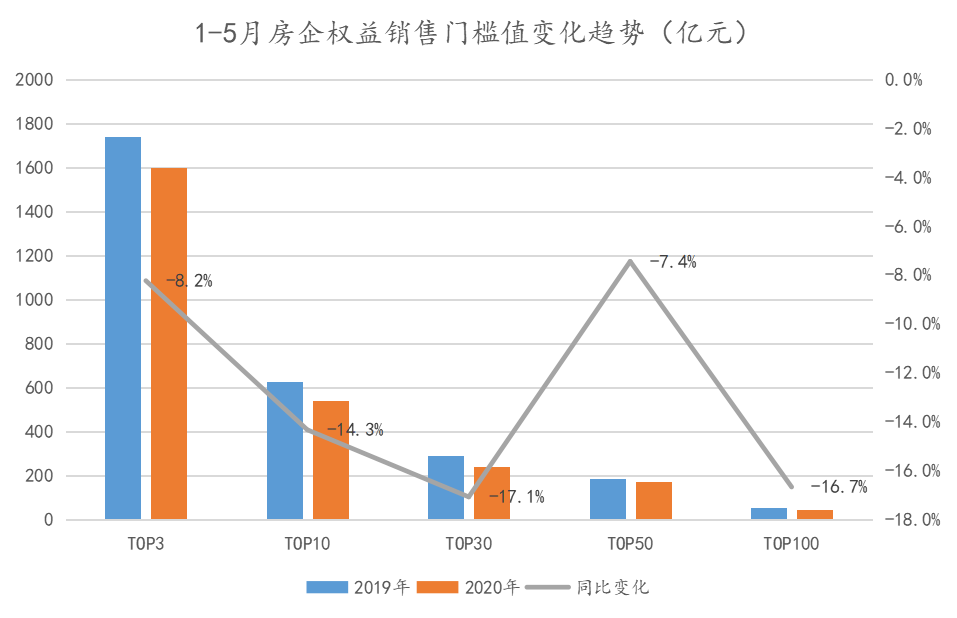

权益销售榜单显示,1-5月各梯次房企权益销售门槛值均呈现同比降低的态势。具体而言,TOP3、TOP10、TOP30、TOP50、TOP100房企的门槛值分别为1597.9亿元、539.8亿元、242.0亿元、158.0亿元、44.7亿元,比去年同期分别下降8.2%、14.3%、17.1%、7.4%、16.7%。从权益销售同比来看,TOP10、TOP30-50梯次销售回复更快。

销售面积方面,TOP100房企1-5月实现总销售面积27610.7万平方米,同比下降4.1%。5月单月,TOP100房企实现总销售面积7866.1万平方米,销售均价1.39元/平方米,跟4月基本持平。

新开工降幅持续收窄,开发投资增速扩大

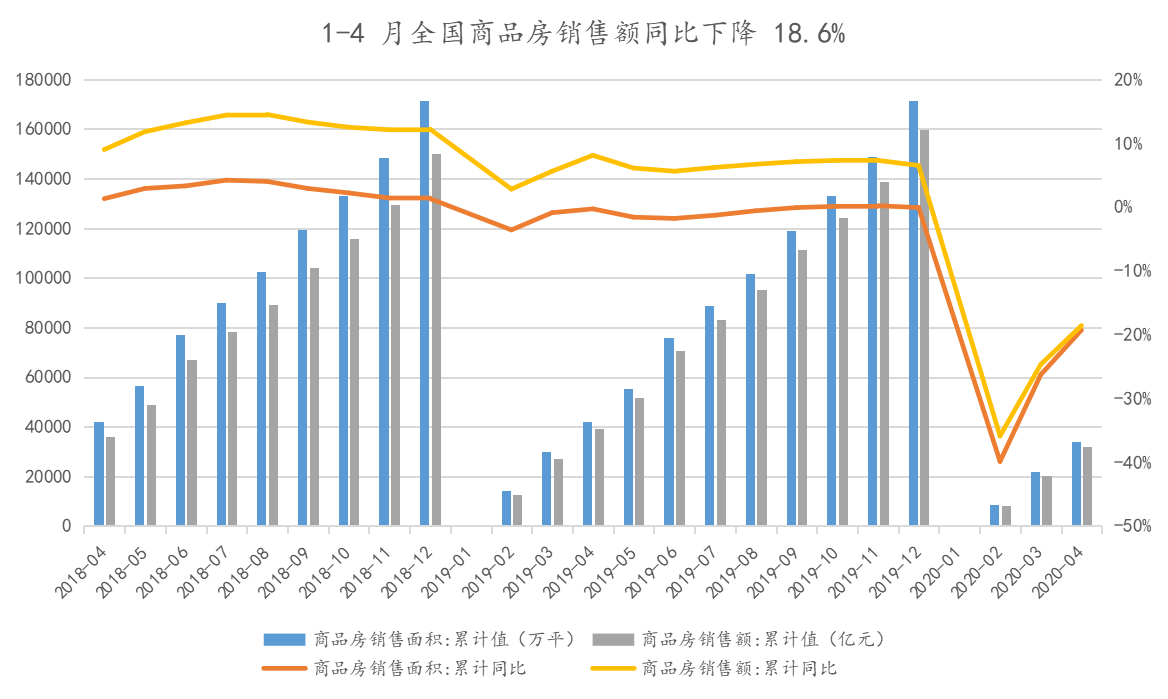

国家统计局数据显示,2020年1-4月全国商品房销售金额为3.2万亿元,同比下降18.6%,同比降幅较1-3月收窄6.1个百分点;1-4月全国商品房销售面积为为3.4亿平方米,累计同比下降19.3%,同比降幅较1-3月收窄7个百分点。

数据来源:国家统计局,观点指数整理

4月单月,全国商品房销售金额为1.15万亿元,同比下降5.0%,较3月收窄9.6个百分点;全国商品房销售面积为1.2亿平方米,同比下降2.1%,较3月收窄12个百分点。

从数据来看,由于疫情好转,带来购房滞后需求的集中滞后释放,再加上以及房贷利率不断下行等因素,房地产行业销售情况持续改善,单月销售额、销售面积增速已经接近回正。

新开工面积方面,2020年1-4月全国房屋新开工面积为4.8亿平方米,同比下降18.4%,同比降幅较1-3月收窄8.8个百分点。其中住宅新开工面积为3.5亿平方米,同比下降18.7%,较1-3月收窄8.3个百分点。

值得注意的是,4月单月全国房屋新开工面积为2.0亿平方米,同比下降1.3%,较3月收窄9.1个百分点,增速几乎回正。

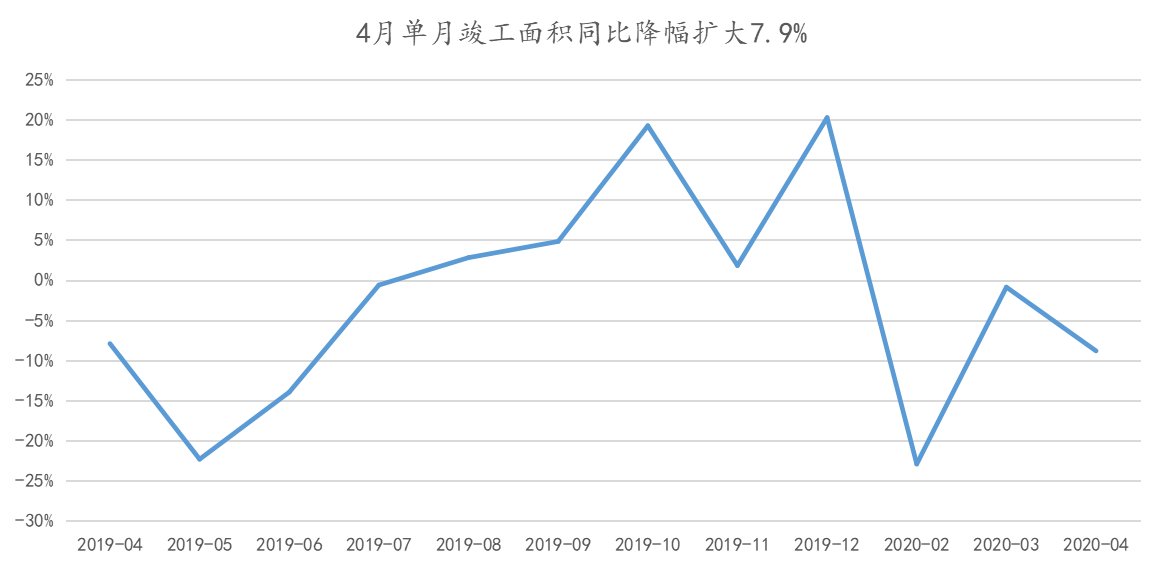

竣工面积方面,2020年1-4月全国房屋竣工面积为1.9亿平方米,同比下降14.5%,降幅较1-3月收窄1.3个百分点。

数据来源:国家统计局,观点指数整理

但从单月来看,4月全国房屋竣工面积为0.4亿平方米,同比下降8.8%,降幅较3月扩大7.9个百分点。

我们认为,疫情影响下,多地允许适当延期竣工交付,同时房企目前重点集中于开工,以达到预售条件并促进销售回款,造成了竣工的短期走弱。但伴随着前几年销售高峰带动的期房交付,预计今年竣工修复趋势不会改变。

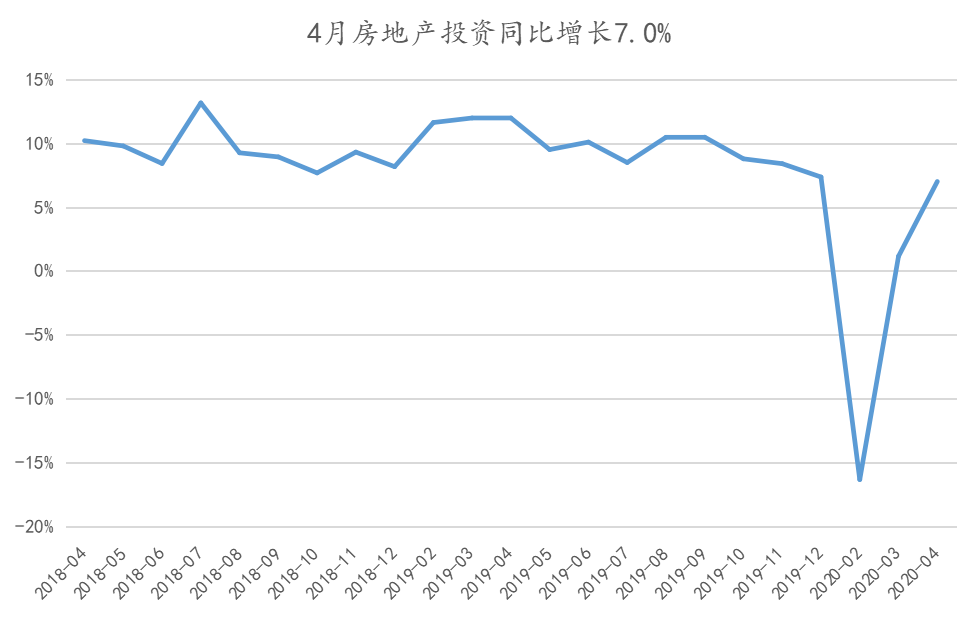

数据显示,2020年1-4月全国房地产开发投资累计完成额为3.3万亿元,同比下降3.3%,降幅较1-3月收窄4.5个百分点。其中住宅开发投资累计完成额为2.4万亿元,累计同比下降2.8%,降幅较1-3月收窄4.4个百分点。

数据来源:国家统计局,观点指数整理

4月单月,全国房地产开发投资完成额为1.11万亿元,同比上升7.0%,较3月提升5.8百分点,增速继续保持正增长。

数据来源:国家统计局,观点指数整理

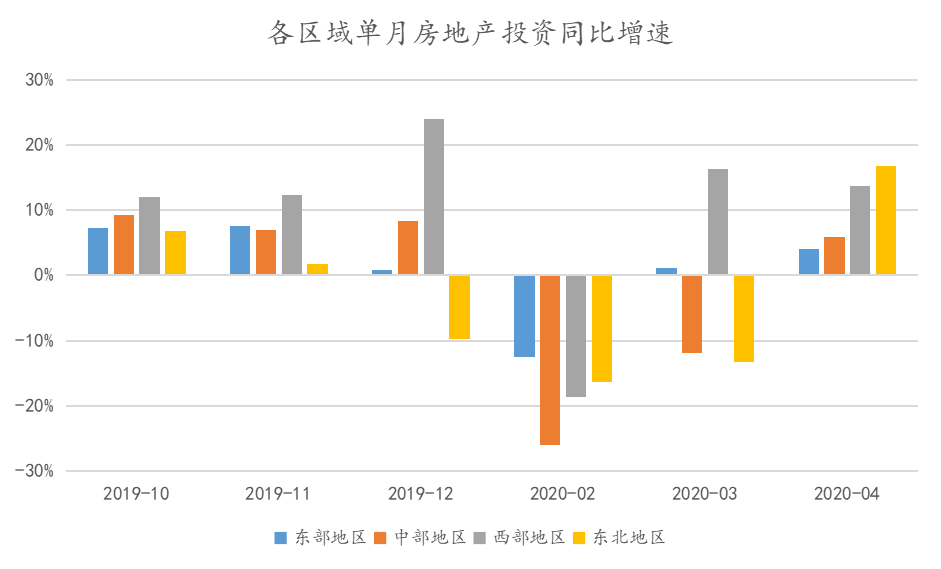

分区域来看,4月单月,受湖北区域解封驱动,中部地区房地产开发投资额同比增长5.9%,较3月提升17.7个百分点,改善幅度靠前;东部、西部、东北部地区房地产开发投资额分别同比增长4.1%、13.7%、16.8%。

我们认为,目前房地产开发投资额增速回升主要受开发购置费影响。国家统计局数据显示,4月单月土地购置面积1182.4万平方米,同比增长13.8%,较3月提升25.9个百分点;土地成交价款721.5亿元,同比增长82.3%,较3月提升75.8个百分点。

未来一段时间内,房企将加快推货铺排节奏,新开工逐渐回升,以及竣工压力下施工强度也将提升,导致带来建安工程投资增加,预计投资增速仍将延续回升趋势。

房企抢地“混战”,国内公募REITs破冰

受疫情影响,一季度房企的业绩出现了大幅度下滑。而A股市场的状况也不容乐观,已经变相跌至盈利底线。自4月起,随着国内疫情状况好转,复工复产继续推进,不少房企的业绩开始出现“报复性反弹”。

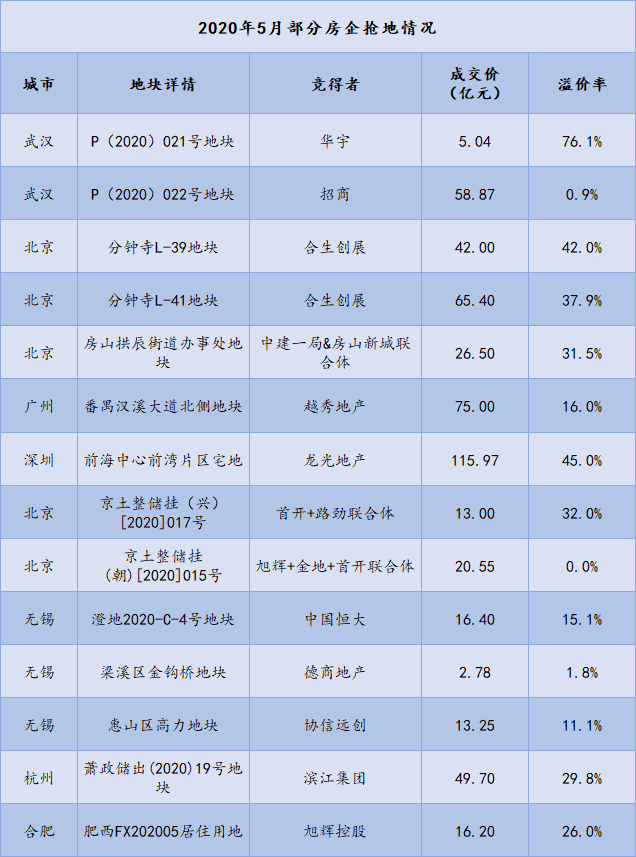

来到5月,房企们开始全面发力——不仅体现在销售去化上,而且土地获取方面出现了一波高涨“浪潮”。

数据来源:Wind,观点指数整理

从供地来看,南京、杭州、上海、广州等城市月内集中放量,推出多宗地块;汕头、深圳则公布了2020年度供地计划,其中,汕头计划供应宅地及商服用地面积达6036.4亩;深圳计划供应宅地293.2万平方米,产业用地不设上限。

从北上广深一线城市来看,多家房企百轮、百亿抢地,土地市场热火朝天。

数据来源:观点指数整理

5月18日,广州上演了一场240亿元、12宗地出让的“史诗级”土拍,吸引了恒大、保利、中海、龙湖、阳光城、时代、雅居乐等32家房企入场,竞买保证金超176亿元。有意思的是,因关注度过高,土地交易中心官网访问量暴增,导致系统崩溃,多家房企无法正常报价,出现“仅经过一轮加价就火速成交”的乌龙结果。

而二线城市方面,土地市场同样火热,其中,武汉共有七宗地块入市竞拍并成交,揽金114.56亿元,龙湖落子武昌滨江商务核心地段;合肥成功出让10宗地块,总成交价合计82.7亿元,恒大、旭辉、中海、祥生、荣盛发展等均有落子。

数据来源:观点指数整理

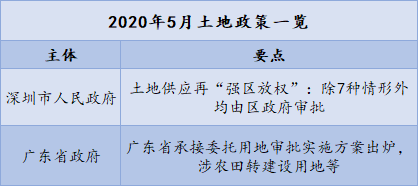

土地政策方面,继去年3月深圳棚改“强区放权”正式施行后,5月13日,深圳发布《关于规划和自然资源行政职权调整的决定》,将再对土地供应“强区放权”。

最近召开的两会,政策并未提及房地产税、长效机制,反而政府工作报告重申“房住不炒”与“因城施策”。面对经济运行压力,中央坚持“房住不炒”基调不变,坚持住房回归居住属性,加强存量住房改造提升,以改善居民居住条件。此次政府工作报告更是明确了具体的目标:“新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务。”

除土地市场外,在中央的持续有力调控下,房地产金融政策保持了连续性、一致性、稳定性,国内外金融市场环境出现了明显的差异,5月国内融资环境持续利好,而国外则迟迟未迎来窗口期,融资渠道甚至持续收紧。

由于境外债到期收益率过高,发债成本加重,4月中资房企境外美元债发行数量跌至谷底;5月份,纳斯达克收紧对首次公开募股(IPO)的规定,并提出一些新要求,例如首次对IPO规模设定最低数额,其须达2500万美元以上或至少达到上市后市值的四分之一,这将加大一些中国公司在纳斯达克上市的难度。

近期,证监会、发改委联合发文要求推进基础设施领域REITs试点工作,并鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。这意味着境内基础设施领域公募REITs试点正式起步,未来融资渠道将更加多元化,而新基建、产城、产业园等则成为了利好的“投资风口”。

来源:观点地产网

本文由「

黔新网 」 原创或整理后发布,欢迎分享和转发。

原文地址:

https://www.qianxinnet.com/fangchanzixun/21329.html 发布于

2020年6月1日