自主品牌份额再降谷底,黎明前最后的黑暗?

在充满变数的2019年中国车市里,车市的退潮让洗牌在明显加剧。 围绕中国汽车品牌在市场份额上是否触底这一论断,都尚存争议。

文|杨小林

图|来源网络

一顿猛操作如虎,回看比分0比5。

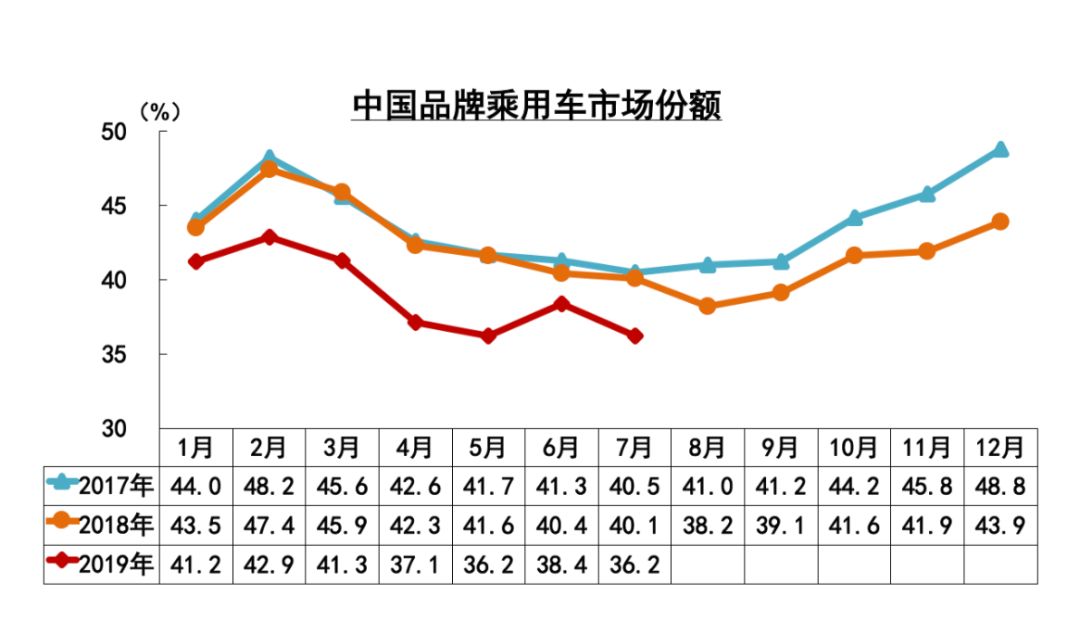

存量竞争环境下,中国品牌汽车与合资『洋品牌』的对垒,显得更加短兵相接。从2017年,中国汽车品牌走出低谷,重新站上44%份额的第二波巅峰时刻,再到今年前三季度(2019年1-9月累计),中国品牌乘用车占国内乘用车总销量38.7%,份额的回调之快超越外界预期。

但很显然,这还不是最悲观的当下。正如经济学界流行的一个预判一样——今年可能是最近10年经济最差的一年,却也是未来10年最好的一年。在充满变数的2019年中国车市里,车市的退潮让洗牌在明显加剧。围绕中国汽车品牌在市场份额上是否触底这一论断,都尚存争议。

至少在小林看来,这还远没有到中国品牌最坏的时刻。因为,中国品牌与合资『洋品牌』的正面交锋时刻并未到来。在过去一两年里,SUV市场的持续井喷,加上中国品牌汽车『狼群战术』,在SUV细分市场里斩获了不小的战果。但等大众丰田和通用等巨头们回过神来,反攻也异常迅猛。

自2016年开始,SUV一直是自主品牌的主战场。战绩最辉煌的时候,销量排行榜前十车型中自主品牌一度占据7款。一时间,仅仅在SUV这个细分领域的争夺战中,大有『东风压倒西风』的错觉。翻看今年前9个月的销量排行变化,合资品牌在SUV领域夺回主动权绝非偶然。

今年1-9月,排在SUV销量榜单前十的车型,自主品牌也仅有4款,之前一直占据高位的自主品牌车型同样被以日德为首的合资品牌车型代替。曾经横扫SUV销量榜单的广汽传祺(参数|图片)GS4(参数|图片)和上汽通用五菱宝骏510(参数|图片)等畅销车款,往往是不能一鼓作气。这里面唯一的特例,是连续霸榜75个月的哈弗(参数|图片)H6(参数|图片)系列。

正因为如此,哈弗H6被广大用户和网友赐予『中国神车』的美名也就不足为奇。但遗憾的是,中国汽车品牌每年推出的上百款SUV产品中,历经岁月沉淀和洗礼的,也只有一款长城的哈弗H6。自主品牌在先期取得销量优势前提下,被合资品牌夺回阵地的戏码,总在不停地上演。

原因无他,中国消费者的需求升级一直在继续,而中国品牌习惯性固守的中低端市场,无论是轿车还是SUV,都将在一轮又一轮的消费升级浪潮中,遭受到来自合资品牌军团的围剿和挤压。仅以SUV市场为例,过去一年大众丰田和本田的SUV产品,就像下饺子一样一个接一个。

当中国品牌汽车的产品升级跟不上用户消费升级的步伐时,丢掉市场份额只是预料之中的结果。

当合资品牌准备好新一轮产品投放到市场时,以其成熟的品牌势能、可靠的品质口碑和高级的营销手段,瞬间就能抓住各个细分市场中位于塔尖上的那部分尝鲜用户。合资品牌通过做足准备的反攻,一而再再而三地上演『你大爷还是你大爷』桥段,已经屡试不爽。这就是自主与合资的『非对称竞争』。

但从未来前景看,对自主品牌汽车的发展无需过度悲观。虽然在主流的消费升级的战场上,合资品牌锋芒依旧,且几乎切到了市场蛋糕中最甜美的那一块。但随着中国汽车的进步,尤其是自主品牌龙头企业吉利长城和长安等『集体向上』,设计品质更高、产品价值更强和驾乘体验更优的产品将陆续投放市场。

吉利领克、长城WEY和奇瑞星途等一系列自主高端品牌的诞生,都在向世界庄严宣告,中国汽车品牌与合资品牌真正对接的时代,已经进入倒计时。当然,这个时间不会很快到来,因为自主品牌需要积蓄力量,而合资品牌也要准备打硬仗。

但不可否认是,在10万元以下的轿车市场,以及15万元以下的SUV和MPV市场,中国品牌汽车经过近20年的持续努力,已经从某种程度上取得了领先合资品牌的相对竞争优势。接下来,自主品牌需要再用2-3代产品的投放,巩固自身已经取得的相对竞争优势,并持续向更高价位市场发起冲击。

至于动态变化的市场份额,一个可预见的判断是,随着自主品牌与合资品牌的拉锯战,还将在未来中长期出现调整和波动。而车市的洗牌,在自主和合资两大阵营里早已开始,一线合资军团挤压二线合资品牌,自主头部车企抢食非头部车企蛋糕,这种常态化的角力一直就存在。到最后,才是自主头部和合资一线的『硬碰硬』。

对于志在突重围的中国汽车品牌而言,前途是光明的道路是艰巨的,后天虽然美好但很多企业和品牌活不过明天晚上。如果综合实力更强的合资品牌是『你大爷』,自主品牌理应放弃那种对撼『你大爷』时常怀的『速胜论』,因为你很难指望在一夜之间,就将『你大爷』打败。

正如华为掌门人任正非所言,伟大都是熬出来的。中国汽车品牌的向上之路,也不能一蹴而就。咬紧牙关、突破自己、熬跑了对手,才能最终夺取胜利。(作者杨小林系资深汽车媒体人、车壹传媒联合创始人/总编辑)

本文由「

黔新网 」 原创或整理后发布,欢迎分享和转发。

原文地址:

https://www.qianxinnet.com/qichezixun/12409.html 发布于

2019年10月25日